- Accounting - Home

- Accounting - Overview

- Accounting - Process

- Accounting - Basic Concepts

- Accounting - Conventions

- Accounting - Accounts' Classification

- Accounting - Systems

- Financial Accounting - Journal

- Financial Accounting - Ledger

- Financial Accounting - Books

- Financial Accounting - Depreciation

- Cost Accounting

- Cost Accounting - Introduction

- Cost Accounting - Advantages

- Cost Accounting - vs. Financial A/c

- Cost Accounting - Cost Classification

- Cost Accounting - Elements of Cost

- Cost Accounting - Cost Sheet

- Cost Accounting - Cost Control

- Cost Accounting - Cost Reduction

- Cost Accounting - Budgeting

- Cost Accounting Techniques

- Cost Accounting - Marginal Costing

- Cost Accounting - Standard Costing

- Cost Accounting - Variance Analysis

- Cost Accounting - CVP Analysis

- Management Accounting

- Management A/c - Introduction

- Management A/c - vs. Cost A/c

- Management A/c - vs. Financial A/c

- Management A/c - Cash Flow

- Management A/c - Ratio Analysis

- Management A/c - Useful Ratios

- Management A/c - Working Capital

- Accounting Useful Resources

- Accounting Basics - Quick Guide

- Accounting Basics - Useful Resources

Management Accounting - Working Capital

Working capital is defined by experts as follows -

Working capital is the amount of funds necessary to cover the cost of operating the enterprises.---Shubin

Circulating capital means current assets of a company that are changed in the ordinary course of business from one form to another, as for example, from cash to inventories, inventories to receivables, receivables in to cash.---Genestenberg

Broadly, there are two types of capital required for a business:

- Fixed Capital

- Working Capital

Fixed capital requires investing in long term investments of business to create production facility through purchase of fixed assets such as building, plant, machinery, furniture etc. Investment in these assets means permanent blockage of capital or for a long term fixed term blockage of funds.

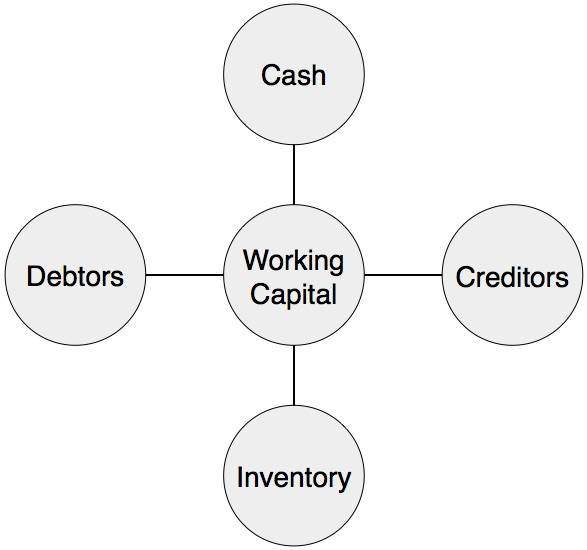

Capital is required for short term purposes to purchase raw material, payment of day to day needs of organization, routine business expenditure, payment of salaries, wages, taxes etc. These funds are called working capital. Working capital refers to capital to finance short term or current assets such as cash, securities, debtors and inventories.

Gross Working Capital and Net Working Capital

Gross working capital means the investment in current assets, whereas the Net working capital means the difference of current assets and current liabilities. Net working capital can be positive or negative.

| NET WORKING CAPITAL | |||||||

|---|---|---|---|---|---|---|---|

| (A) Current Assets | |||||||

| Cash in hand | XXX | ||||||

| Cash at Bank | XXX | ||||||

| Sundry Debtors | XXX | ||||||

| Bills receivables | XXX | ||||||

| Inventories of Stock | |||||||

|

XXX | ||||||

| Short Term Investments | XXX | ||||||

| Prepaid Expenses | XXX | ||||||

| Accrued Incomes | XXX | ||||||

| Total Current Assets | XXXXX | ||||||

| (B) Less: Current Liabilities | |||||||

| Sundry Creditors | XXX | ||||||

| Short term Loans, advances and deposits | XXX | ||||||

| Bank Overdraft | XXX | ||||||

| Bills payable | XXX | ||||||

| Provisions | XXX | ||||||

| Expenses Payable | XXX | ||||||

| Total Current Liabilities | XXXX | ||||||

| Working Capital (A - B) | XX | ||||||

Working Capital Cycle

Generation and disbursement of cash is carried out in the manner depicted by the following diagram: